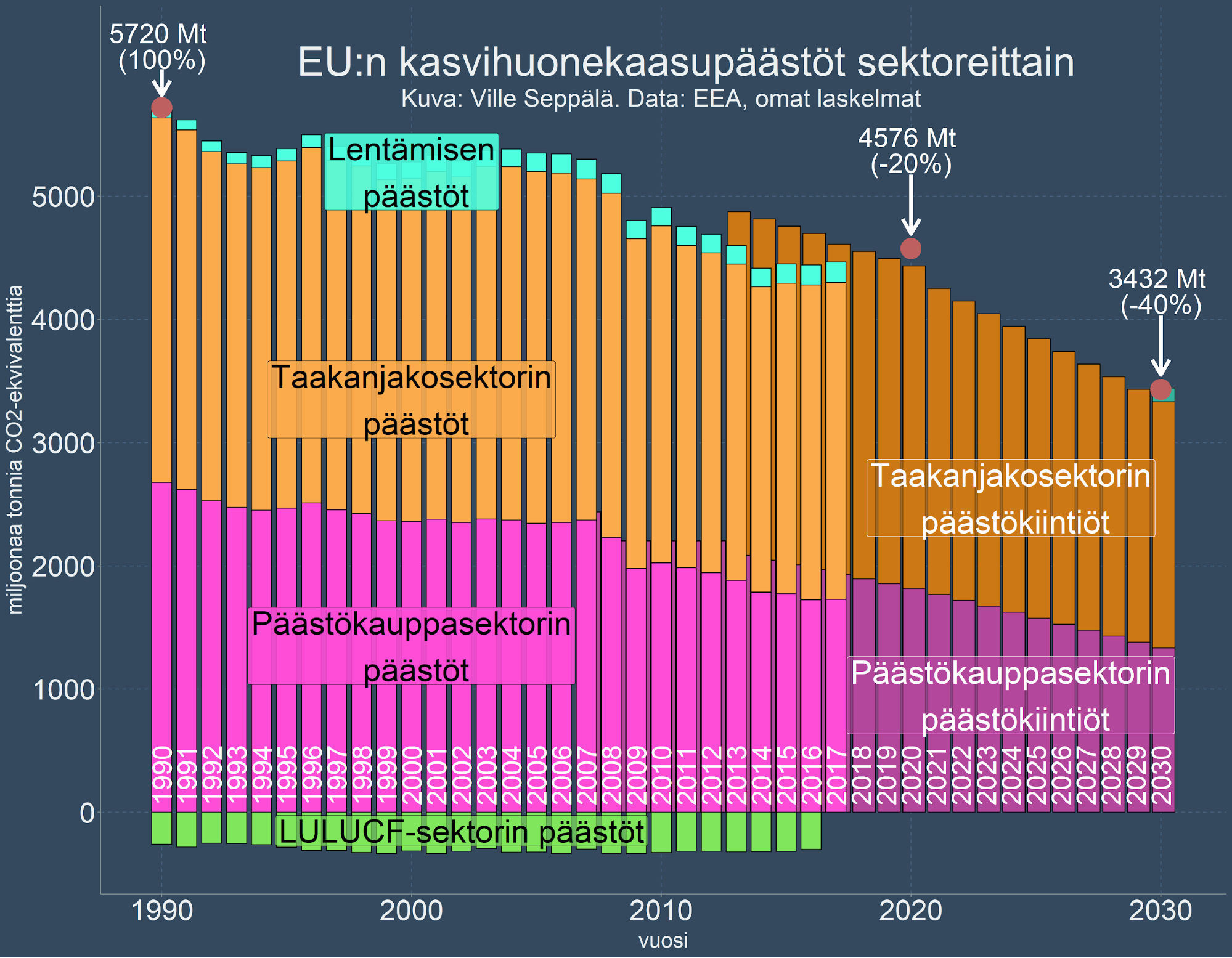

EU:n ilmastopolitiikkaa ja kokonaispäästötavoitteiden saavuttamista koordinoinaan sektorijaon kautta (päästökauppa, taakanjako, lentäminen, LULUCF). Sektoreiden päästöt ja päästötavoitteet on esitetty kuvassa 1. Tutustu tarkemmin tähän sektorijakoon ja etenkin päästökauppasektoriin tämän juttusarjan aiemmassa osassa. Tässä kirjoituksessa tarkastellaan taakanjakosektorin päästöjä ja päästötavoitteita, etenkin Suomen osalta.

EU:n ilmastopolitiikkaa ja kokonaispäästötavoitteiden saavuttamista koordinoinaan sektorijaon kautta (päästökauppa, taakanjako, lentäminen, LULUCF). Sektoreiden päästöt ja päästötavoitteet on esitetty kuvassa 1. Tutustu tarkemmin tähän sektorijakoon ja etenkin päästökauppasektoriin tämän juttusarjan aiemmassa osassa. Tässä kirjoituksessa tarkastellaan taakanjakosektorin päästöjä ja päästötavoitteita, etenkin Suomen osalta.

Kuva 1: EU:n kokonaispäästöt ja päästökiintiöt sektoreittain, miljoonaa tonnia CO2-ekvivalenttia

1. Tavoitteiden jakaminen maakohtaisiksi tavoitteiksi

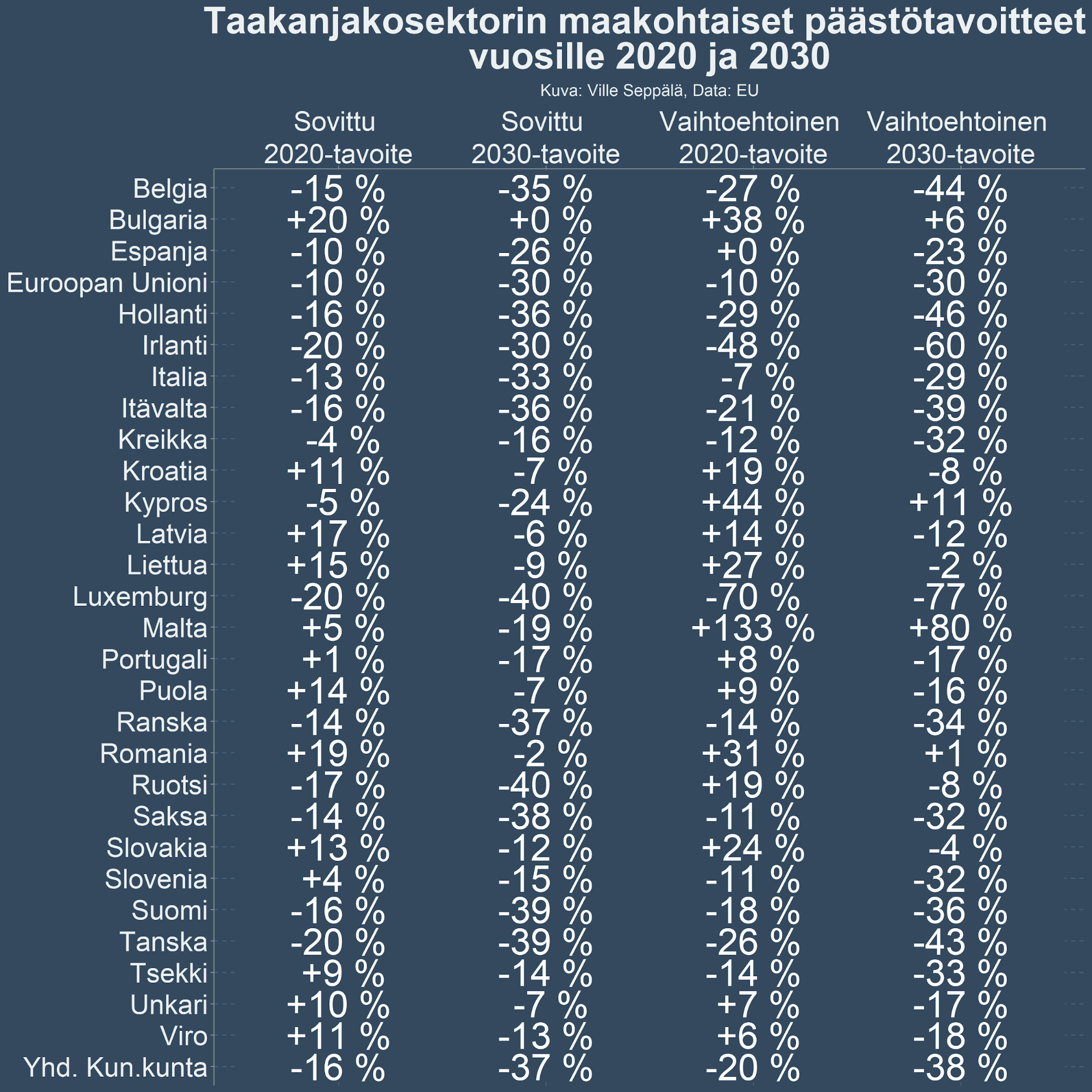

Taakanjakosektorilla on tavoite vähentää päästöjä 10 prosenttia vuoteen 2020 mennessä ja 30 prosenttia vuoteen 2030 mennessä vuoden 2005 päästötasoon nähden. Nämä vuosien 2020 ja 2030 tavoitteet on jaettu kuvan 2 vasemman osan mukaisiin maakohtaisiin tavoitevähennysprosentteihin, niin että maiden vähennystavoitteiden toteutuminen johtaa yhdessä EU:n taakanjakosektorin tavoitteiden toteutumiseen. Vähennysprosentit on määritelty pitkälti maiden bruttokansantuotteen pohjalta – suurituloisimmilla mailla on kovemmat suhteelliset päästövähennystavoitteet, sillä päästövähennystoimet ovat niissä suhteellisesti edullisempia. Eriävät päästövähennystavoiteprosentit ovat reiluja siinäkin mielessä, että korkean BKT:n maissa on pääsääntöisesti myös korkeammat päästöt. Taulukon oikeaan laitaan on laskettu vaihtoehtoiset päästövähennystavoitteet vuosille 2020 ja 2030, joiden saavuttamisen myötä kaikissa maissa olisi silloin yhtäläiset kasvihuonekaasupäästöt henkeä kohden. Esimerkiksi Suomen vaihtoehtoinen tavoitteet (-18%, -36%) on hyvillä lähellä sovittuja tavoitetta (-16%, -39%).

Kuva 2: Taakanjakosektorin sovitut maakohtaiset päästötavoitteet ja vaihtoehtoiset päästötavoitteet, joiden myötä maiden päästöt olisivat henkeä kohden yhtä suuret.

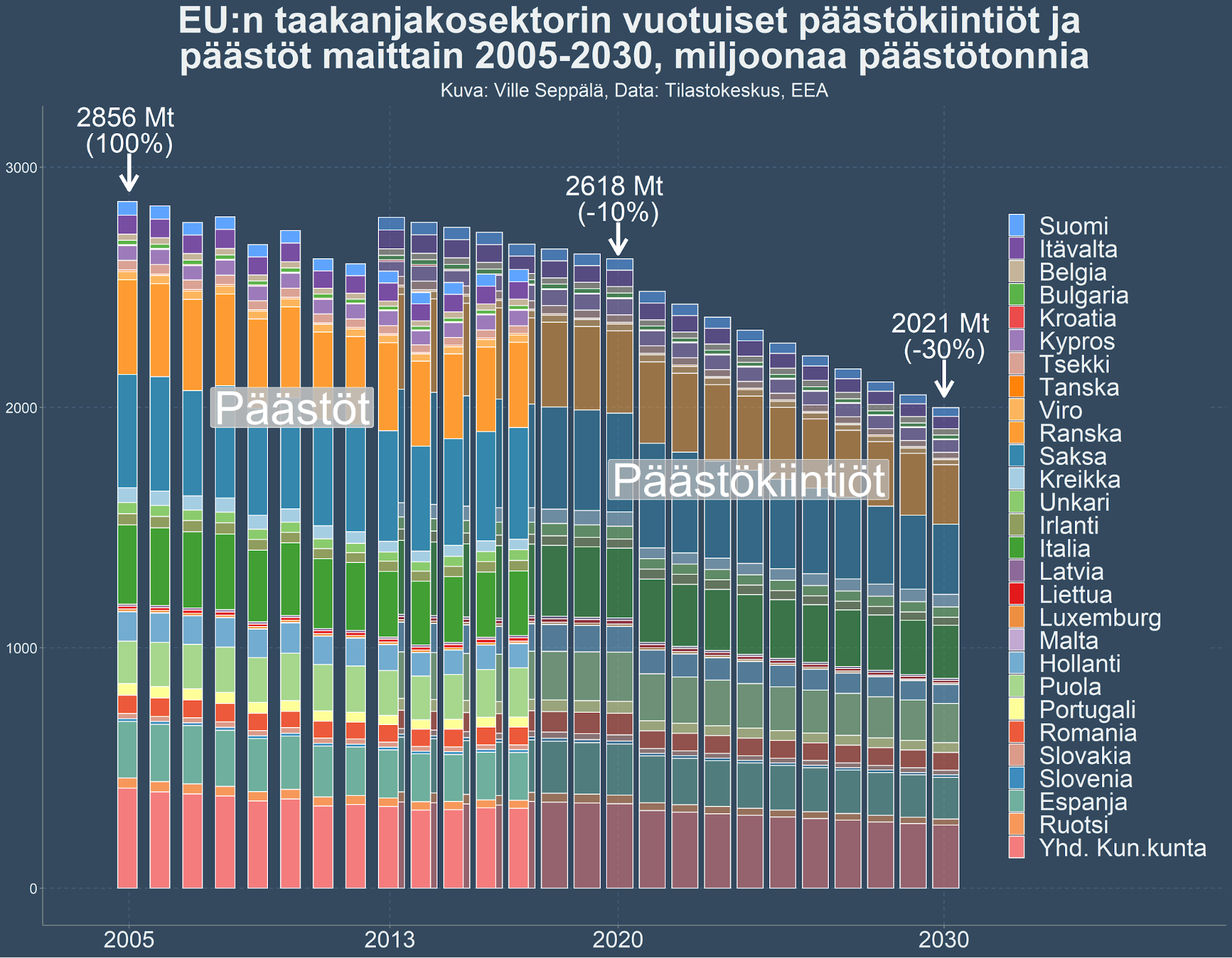

Vuosien 2020 ja 2030 valtiokohtaisista päästötavoitteista ja valtioiden aiemmista päästöistä on laskettu valtioille vuosikohtaiset päästökiintiöt vuodesta 2013 eteenpäin. Vuosien 2021-2030 päästökiintiöt lasketaan tasaisesti laskevana sarjana, jonka loppupisteenä on jäsenmaan vuoden 2030 päästötavoite ja alkupisteenä on jäsenmaan vuosien 2016-2018 päästöjen keskiarvo, asetettuna aikajanalla kohtaan 2020 ja 5 kuukautta. Vuosien 2018 päästöt eivät ole vielä tiedossa(Suomen osalta on ennakkotieto), joten 2021-2030-päästökiintiöiden laskemiseen on tässä kirjoituksessa käytetty vuosien 2016-2017 keskiarvoa(Suomen osalta 2016-2018). Jäsenmaiden päästöt ja päästökiintiöt on esitetty päällekkäin ladottuna kuvassa 3. Kuva osoittaa, että kokonaisuutena maat ovat toistaiseksi pysyneet maakohtaisten kiintiöiden summan alapuolella, mutta taakanjakosektorin päästöt ovat silti kokonaisuutena nousussa.

Kuva 3: Taakanjakosektorin maakohtaiset päästöt ja päästökiintiöt

2 Joustot päästökiintiöissä pysymiseen ja Suomi taakanjakosektorilla.

Päästövähennystavoitteissa on joustoa eri vuosien välillä päästövähennyskauden (2013-2020 tai 2021-2030) aikana. Valtio voi olla tiettyinä vuosina päästövähennyskaudella vuosittaisen päästökiintiön yläpuolella, kunhan se kompensoi ylityksen olemalla päästövähennyskauden aikana vastaavan määrän päästövähennyskiintiön alapuolella.

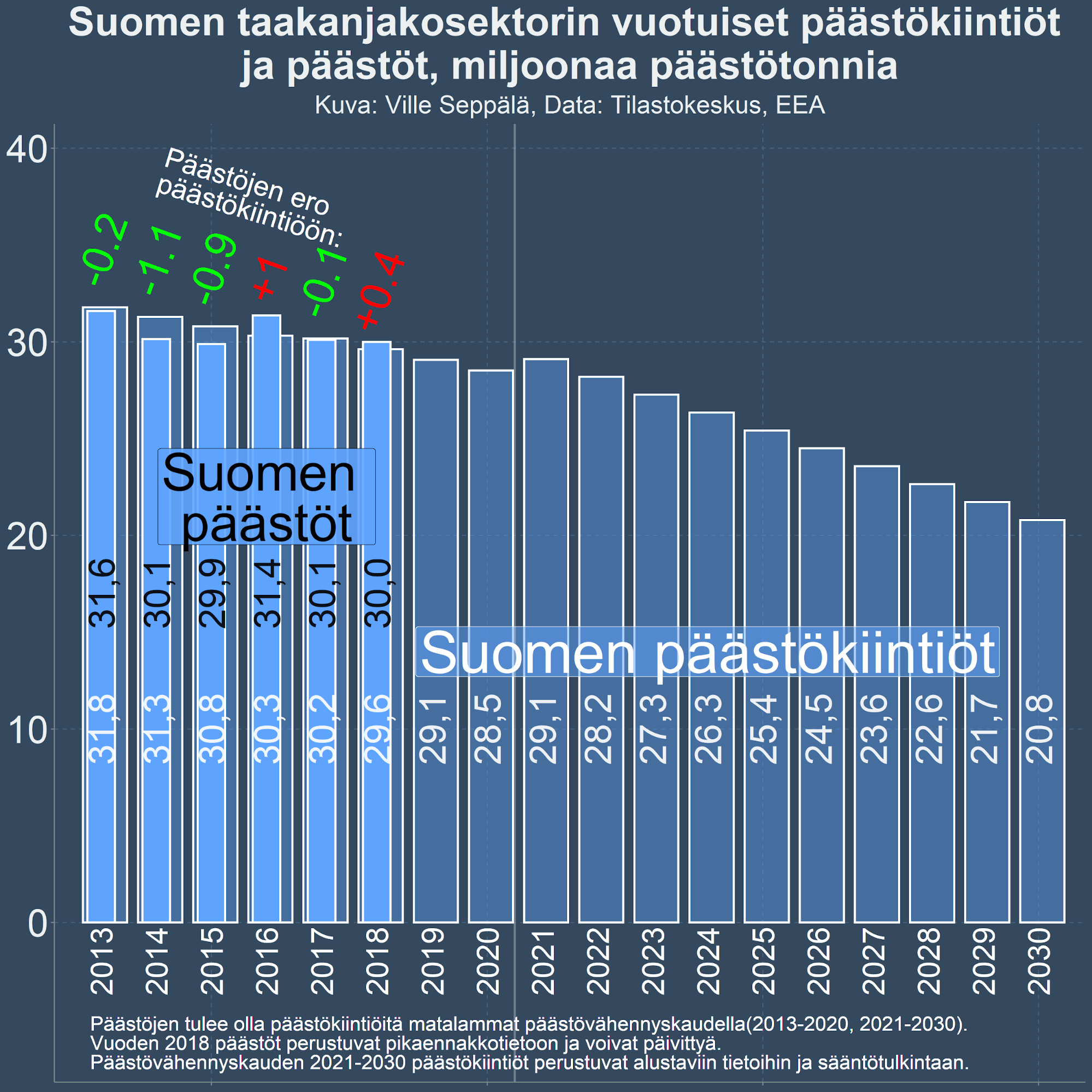

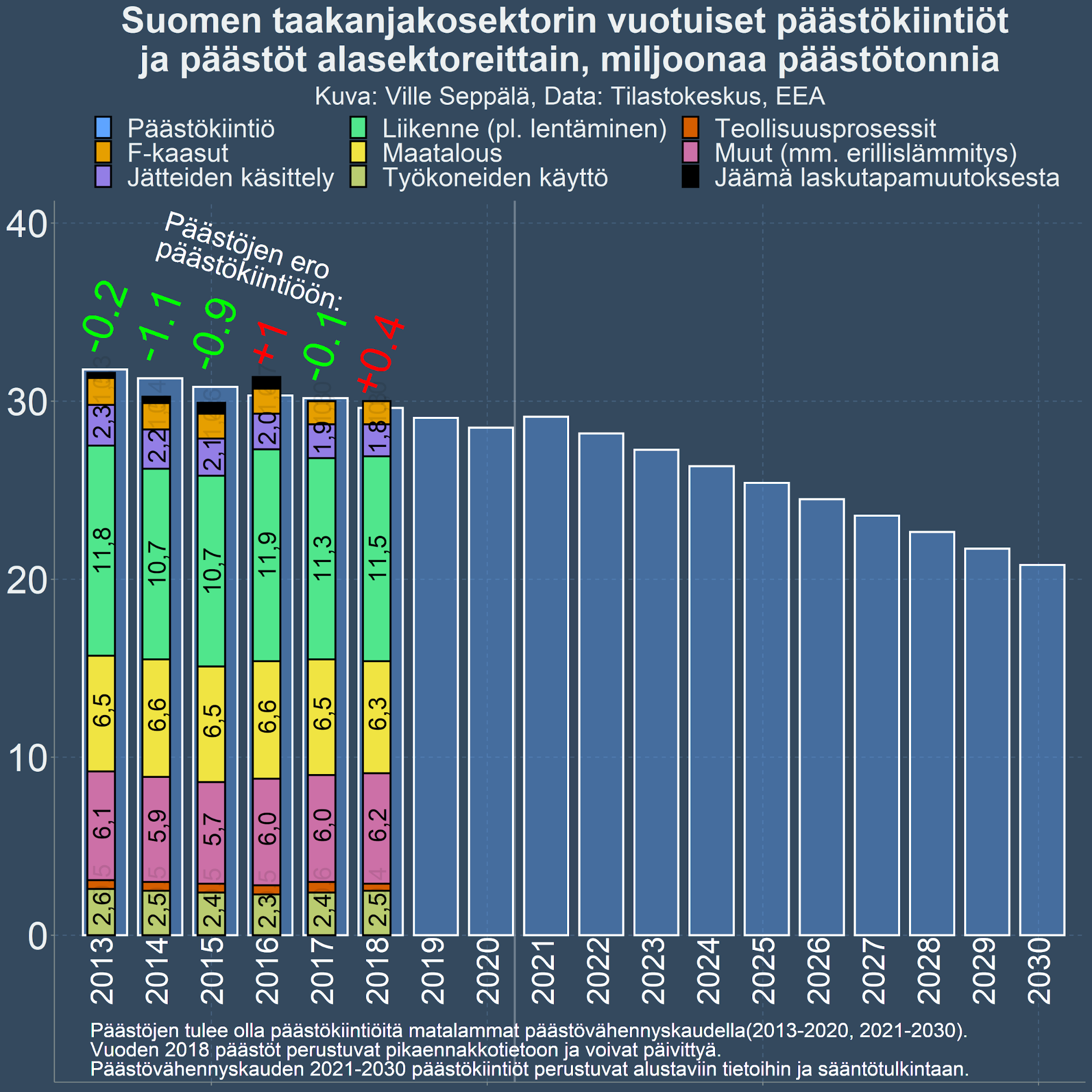

Kuvassa 4 on ilmaistu Suomen taakanjakosektorin päästöt ja päästökiintiöt. Suomi on kuluvan päästövähennyskauden aikana enemmän alittanut kuin ylittänyt päästökiintiöitään. Menneiden vuosien yhteensä 0,9 miljoonan tonnin alituksen ansiosta Suomi voi vuosina 2019 ja 2020 ylittää vuosittaiset päästökiintiönsä yhteensä 0,9 miljoonalla päästötonnilla.

Kuva 4: Suomen taakanjakosektorin päästöt ja päästökiintiöt

Kaudella 2013-2020 Suomi voi hyvittää yli kiintiön meneviä päästöjään myös Kioton pöytäkirjan

mukaisilla hankepohjaisilla mekanismeilla hankituilla päästöyksiköillä. Suomen tililllä on tällä hetkellä noin 8,5Mt päästöyksiköitä kehitysmaissa toteutetuista päästövähennyshankkeista ja 2,9Mt päästöyksiköitä teollisuusmaissa toteutetuista hankkeista . Päästövähennyskaudella 2021-2030 näitä päästöyksiköitä ei voi enää käyttää taakanjakosektorin päästötavoitteiden saavuttamiseen.

2021-2030-päästövähennyskaudella päästökiintiöissä pysymisessä on kuitenkin joustomahdollisuuksia eri sektoreiden välillä. Suomi voi 2021-2030-kaudella kompesoida taakanjakosektorin päästökiintiön ylityksiä mitätöimällä päästökauppasektorin päästöoikeuksia Yläraja tämän vaihtoehdon käytölle on noin 2% Suomen vuoden 2005 taakanjakosektorin päästöistä vuotta kohden, eli noin 6,8 Mt koko päästövähennyskauden aikana. Suomen pitää ilmoittaa halukkuudestaan kompensoinnin käyttöön vuoden 2019 aikana. Mitätöinti toteutettaisiin siitä päästöoikeuspotista, jonka tulot menevät Suomelle, eli se johtaisi valtion tulojen menetykseen. Suomi voi saada samankaltaista joustoa myös LULUCF-sektorilta, siltä osin kuin Suomen LULUCF-sektorin hiilinielut ovat suurempia kuin Suomelle asetetut nielutavoitteet. Yläraja tämän vaihtoehdon käytölle on noin 1,4% Suomen vuoden 2005 taakanjakosektorin päästöistä vuotta kohden, eli noin 4,8 Mt koko päästövähennyskauden aikana.

Molemmilla päästövähennyskausilla jäsenmaat voivat myös ostaa itselleen toisten maiden käyttämättömiä päästökiintiöitä. Tämä lisää joustavuutta siihen, että päästövähennyksiä toteutetaan siellä, missä se on edullisinta. Näiden kauppojen tuloksia ja kaupankäyntihintoja ei ole kootusti julkisesti esillä missään. Keskitetty julkinen kaupankäyntipaikka maiden välille voisi lisätä ilmastopolitiikan läpinäkyvyyttä.

Mikäli jäsenmaa ei kaikkien joustomekanismienkaan avulla pysy päästövähennyskauden kokonaiskiintiöissään, niin sitä sanktioidaan. Jäsenmaan kiintiön ylitystä vastaava päästömäärä, plus kahdeksan prosenttia sen päälle, poistetaan jäsenmaan seuraavan vuoden päästökiintiöstä.

Joustomekanismien käyttö helpottaa päästökiintiöissä pysymistä, mutta mikäli taakanjakosektorin päästövähennyksiä ei toteuteta, niin joustojen tarve kasvaa jatkuvasti päästökiintiön alentuessa. Myös joustovaihtoehtojen hinta voi koko ajan kallistua, kun myös muiden sektoreiden tavoitteet kiristyvät. Siksi taakanjakosektorilla kannattaa etsiä aktiivisesti päästövähennyskohteita sen eri osa-alueista. Kuvassa 2 Suomen taakanjakosektorin päästöt on jaoteltu osa-alueisiin Tilastokeskuksen tietojen mukaan. Suurimpia taakanjakosektorin päästölähteitä ovat liikenne, maatalous ja rakennusten erillislämmitys (kaukolämpö kuuluu päästökauppasektorille).

Kuva 5: Suomen taakanjakosektorin päästöt alasektoreittain sekä päästökiintiöt

3. Päästötavoitteiden kiristäminen kiristäisi taakanjakosektorin päästökiintiöitä

Mikäli EU:n vuoden 2030 kokonaispäästövähennystavoitetta kiristetään, niin ainakin osa kiristyksestä kohdistetaan todennäköisesti taakanjakosektorin maakohtaisten päästökiintiöiden kiristyksiksi. Liitevideolla hahmotellaan, miten kokonaispäästötavoitteen kiristäminen jyvitettäisiin päästökauppa- ja taakanjakosektoreille, ja miten juuri Suomen taakanjakosektorin päästökiintiöt voisivat kiristyä. Kokonaistavoitteen kiristyksestä valtaosa suunnattaisiin todennäköisesti päästökauppasektorille, sillä päästökauppasektorin päästövähennykset ovat toistaiseksi olleet taakanjakosektorin päästövähennyksiä edullisempia toteuttaa.

Ville Seppälä, taloustieteiden jatko-opiskelija ja Keski-Suomen tieteen ja teknologian vihreiden puheenjohtaja

Liitevideo: EU:n päästövähennystavoitteen ja sen mahdollisen kiristyksen jyvittäminen sektoreille