”Fortum’s financial targets and dividend policy remain unchanged. The long-term over-the-cycle financial targets are: Return on capital employed (ROCE) at least 10%”

Kuka tuollaisen tavoitteen on päättänyt ja onko siitä päätettäessä pohdittu onko se mitenkään linjassa esimerkiksi ilmastotavoitteiden kanssa? Miksi 10% eikä esimerkiksi 7.3% tai 13.5%? Onko tähän muuta syytä kuin, että sormilla laskevalle 10% on helpompi? Tässä kirjoituksessa keskustelen siitä kuinka korkeat pääoman tuotto-odotukset toimivat jarruna ilmastotoimille. Tuottovaatimus ei ole seurausta mistään ”optimoinnista” tai ”taloustieteestä” vaan toimijoiden tunteesta, että tähän heillä on oikeutus. Se miksi muun yhteiskunnan pitäisi tämä oikeutuksen tunne mukisematta niellä on kiinnostava kysymys erityisesti, kun tämä on dekarbonisaation kustannuksia dominoiva tekijä. Kuka päätti, että tämä otetaan annettuna? Pitäisikö hänelle antaa potkut? Miksi ilmastotoimien pitäisi olla ehdollisia sille, että sijoitukset tuottavat 10% tuoton? Miksi pitkäikäisen perusinfrastruktuurin rakentamisesta ja ylläpitämisestä pitäisi ylipäätään saada 10% tuottoa vieläpä tilanteessa missä ilmastonmuutoksen pysäyttäminen edellyttää nykyisen infrastruktuurin korvaamista?

Kun joku kriittisen tärkeäksi koettu asia täytyy tehdä, ei ensimmäisen reaktion tulisi olla sijoituksen tuottoprosentin laskeminen. Itseasiassa siitä lähtökohdasta asiaa lähestyvä on osoittanut pitävänsä asiaa vähemmän tärkeänä. Tässä on kuitenkin nyansseja. Voi olla, että yhteiskunnan tasolla pidämme asian tekemistä välttämättömänä, mutta ymmärrämme samalla esimerkiksi yksittäisen yrityksen tarpeen voitolliseen toimintaan. Yhteiskunta kokonaisuudessaan ottaa silloin vastuun hankkeesta, asettaa askelmerkit ja kenties ostaa yrityksiltä tarvitsemansa mikäli se on tarkoituksenmukaista. Näinhän esimerkiksi sota-aikoina on toimittu. Samoin suuressa osassa maailmaa perusterveydenhuolto ja koulutus hoidetaan julkisen vallan asettamien askelmerkkien puitteissa riippumatta siitä millaisia tuottovaatimuksia finanssityypeillä voisi olla.

Tämän kirjoituksen tarkoituksena on nyt kuitenkin luonnostella esimerkiksi sijoittajan perspektiivistä sitä kuinka kannattavana he näkevät ilmastotoimiin sijoittamisen. Aikaisemmassa kirjoituksessani huomautin kuinka esimerkiksi energian hinta ja hankkeen nettonykyarvo riippuvat aivan keskeisesti siitä kuinka kärsivällinen ja kaukokatseinen sijoittaja on. Pikavoittoja hakeva arvioi ilmastotoimet kannattamattomiksi, kun taas kärsivällisempi alhaisempaa diskonttokorkoa käyttävä sijoittaja irrottautuu fossiilisista polttoaineista. Jatkan samaa aihetta sivuten, mutta nyt vertailen odotettavissa olevia tuottoja eri sähkönlähteille ja keskustelen siitä mitä se voi tarkoittaa ilmastonmuutoksen kannalta.

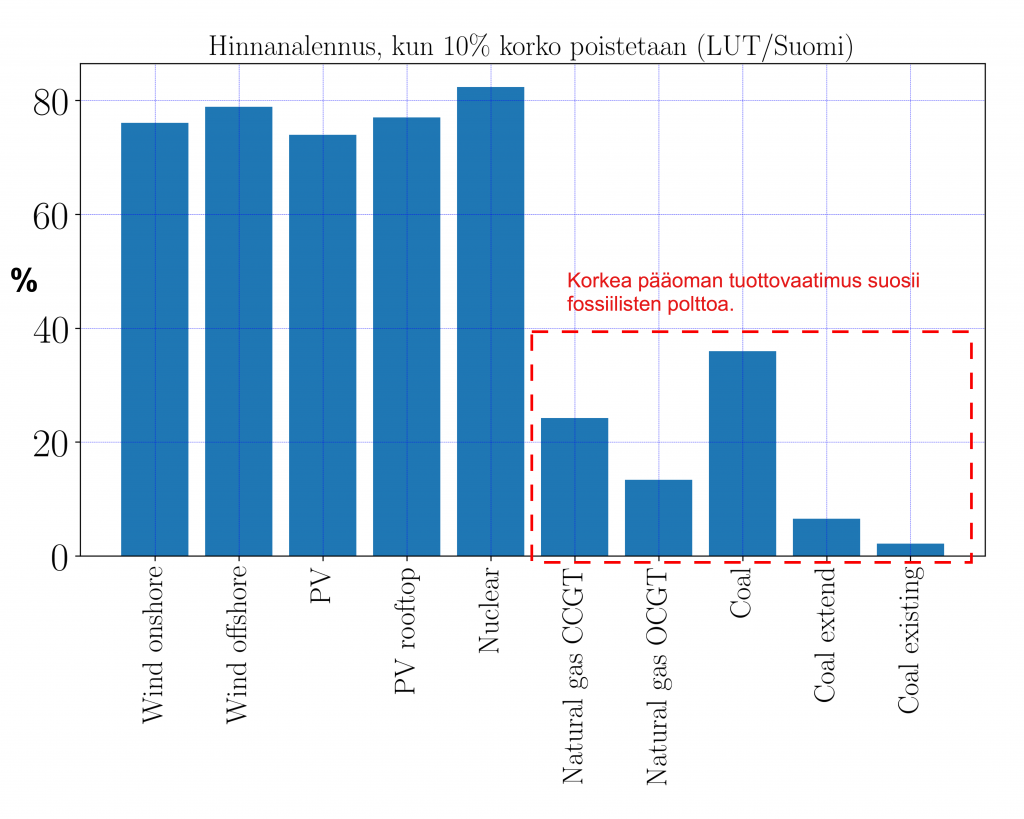

Esimerkiksi Fortum siis tavoittelee pääomille 10% tuottoa. Vattenfall tyytyy hiukan alhaisempaan 8% tavoitteeseen. Nämä varmaankin heijastelevat tämän hetkistä status quoa alalla, mutta mitä nämä oikeastaan tarkoittavat? Ensimmäinen kuva näyttää arvion sille kuinka paljon arvioitu sähköntuotantokustannus muuttuu mikäli 10% koron sijaan poistamme koron kokonaan. Kuten voimme nähdä koron rooli on keskeinen hiilettömissä vaihtoehdoissa, joille pääomakustannusten osuus kokonaiskustannuksista on suuri. Korkea tuottovaatimus on implisiittisesti valinta nostaa hiilettömien vaihtoehtojen hintaa suhteessa fossiilisten polttamiseen. Niukkuuden hengessä tehty valinta hamstrata juuri pääomaa ei ole ilmastonmuutoksen torjumisen kannalta neutraali valinta.

Tavoitteissa halutaan saada riittävän korkea ”ROCE”. Jos ROCE eli ”return on capital employed” halutaan maksimoida se tehdään maksimoimalla voitot ja minimoimalla käytetty pääoma. Jos liiketoiminta on peruskauraa melko saturoituneilla markkinoilla mahdollisuudet voittojen kasvattamiseen voivat olla rajallisia ja nojautua esimerkiksi muulle taloudelle haitalliseen energian hinnan nousuun. Jos voitot eivät toiminnassa juurikaan muutu, yhtälön nimittäjää eli pääomaa voidaan pienentää siirtymällä alhaisemman pääomakustannuksen infrastruktuuriin ja esimerkiksi ottamalla lisää velkaa, joka voitaisiin sitten sijoittaa ”seuraavaan isoon juttuun”.

Erityisesti energiajärjestelmän dekarbonisointi nykyisillä kustannuksilla tarkoittaa kuitenkin järjestelmän siirtymistä kohti järjestelmää johon on sitoutunut enemmän pääomia ei vähemmän. Samaan aikaan etenkin tuulivoiman ja aurinkosähkön lisääminen alentaa niistä saatavaa markkinahintaa melko nopeasti niiden osuuden kasvaessa. Tämä tulee relevantiksi huoleksi kauan ennen kuin järjestelmä on dekarbonisoitu. Nämä kaksi tekijää yhdessä tarkoittavat, että investoinneista saatavat tuotot tulevat siirtymään dekarbonisaation edetessä päinvastaiseen suuntaan kuin mihin esimerkiksi Fortum toivoisi niiden siirtyvän.

Lisäksi lähes kaikissa ilmastoskenaarioissa monien tällä hetkellä fossiilisilla pyörivien talouden sektoreiden tulisi sähköistyä. Tämän siirtymän ajaminen tarkoittaa valtavaa määrä uutta halpaa sähköä ellei sitten ajatuksena ole luoda ensin keksipurkkia takamaan sähköntuottajille 10% tuotot pääomille ja sitten toista keksipurkkia sähköistettäville sektoreille takaaman vastaavat tuotot siellä. Ehkä tämä tarkoittaa, että sähköntuotannon tuottojen tulisi olla siirtymässä erityisen alhaisia? Alan ei ehkä pitäisi olla pöhinän ja piinkovan kapitalistin leikkimisen kyllästämää vaan yhtä innostavaa kuin kuivuvan maalin katsominen?

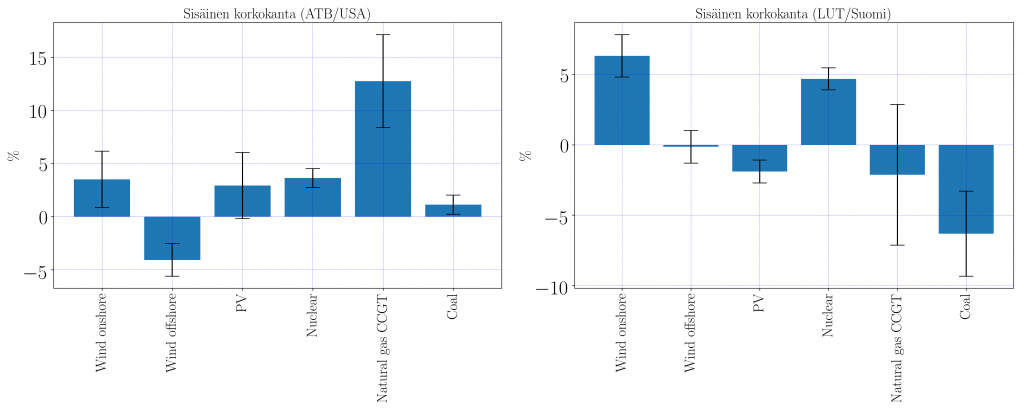

Millaisia tuottoja sitten voisimme odottaa eri sähkönlähteiltä? Seuraavassa kuvassa näytän pikaiset arviot sisäiselle korkokannalle (IRR=internal rate of return) eri sähkönlähteille USA:ssa ja Suomessa (linkki koodeihin kirjoituksen lopussa). Sisäinen korkokanta on siis korko millä sijoituksen nettonykyarvo on nolla. Mikäli voit lainata rahaa tätä alhaisemmalla korolla, voit tehdä voittoa. Kuvasta voi nähdä, että (ilman tukiaisia) odotettuja 10% tuottoja on viime aikoina voinut saanut lähinnä maakaasusta USA:ssa. Nykyisillä sähkön hinnoilla juuri mikään investointi Suomessa ei antaisi vaadittua sijoituksen tuottoa.

Jos vertaamme erityisesti tuulivoimaa ja ydinvoimaa, jotka voisivat olla Suomessa kannattavia huomaamme, että ydinvoima antaisi tuskin missään oloissa 10% tuottoa sijoitukselle. Kun tuulivoiman sijainti ja investoinnit ovat erityisen onnistuneita sillä voidaan saada melko korkea tuotto, mutta tämä tuotto putoaa, kun tuulivoiman osuus sähköntuotannossa kasvaa. Kauan ennen kuin ilmastonmuutoksen hillitsemiseen vaaditut toimet on tehty, se on siirtynyt alueelle missä 10% tuottoja hakeva sijoittaja ei siihen koske.

Esimerkiksi Fortumin lainapapereissa on keskimäärin 2.4 % korko. Investoinnit tuulivoimaan sekä ydinvoimaan voisivat siis olla sinänsä kannattavia, mutta investointeja ei tehdä vaaditussa skaalassa, koska ne eivät ole riittävän kannattavia. Toteutettavat hankkeet ovat tarpeeseen nähden kosmeettisia. Niitä voidaan kuitenkin esitellä powerpointeilla kampaviinereiden ja kahvin ryydittämänä sidosryhmätilaisuuksissa ylläpitämässä hyvää tunnelmaa samalla, kun nopea ja syvä talouden dekarbonisaatio jää odottamaan itseään.

Usein muuten törmää tarinaan siitä kuinka esimerkiksi ydinvoimaa alettaisiin rakentamaan, jos vain poliitikot eivät olisi tiellä. Markkinapaikan ihme alkaisi tällöin ajamaan ydinvoimaa ja sen perässä talouden dekarbonisaatiota. Tämä narratiivi on monelle huokuttelevan harmiton, mutta suurella todennäköisyydellä harhainen. Vaikka poliittiset esteet ydinvoiman tieltä purettaisiin, sähköä tuottavaa ydinvoimaa ei rakennettaisi ilman keksipurkkia niiden toimesta, jotka hakevat 10% tuottoja. Sähkön hinnan pitäisi noin kaksinkertaistua nykyisestä ennen kuin tämä tapahtuisi. Tällä olisi tietenkin haittavaikutuksia taloudelle ja se tekisi energiajärjestelmän sähköistämisen entistäkin vaikeammaksi. (Tästä huomiosta poikkeuksena voi kuitenkin olla Suomen kontekstissa relevantti pelkää kaukolämpöä tuottava pienreaktori, jossa sijoituksen sisäinen korkokanta voi olla selvästi yli 10%. Lähteet: Värri et al. ja Lindroos et al. Se voisi olla kiinnostava hanke missä ilmastonmuutoksen priorisoivan intressit osuvat yhteen kvartaalikapitalistin toiveiden kanssa.)

Kuvasta 4 näkyy kuinka korkea tuottovaatimus yhdistettynä nousevaan sähkön hintaan ajaisi järjestelmää luultavammin maakaasun polttoon, koska sen sisäinen korko on hyvin herkkä markkinahinnalla (kuten myös kaasun hinnalle) ja nousee pääomavaltaista ydinvoimaa jyrkemmin. Tämän estäminen edellyttää hiilimaksuja mitkä tukahduttaisivat maakaasun kannattavuuden paranemisen sähkönhinnan noustessa.

Kysymys mitä moni lukija on varmasti odottanut sydän syrjällään — Onko tämä odotettujen tuottoprosenttien kritisoiminen nyt kommunismia? Osa nimittäin leimaa esimerkiksi stalinistiksi kenet tahansa, joka millään tavalla kyseenalaistaa nykyisen järjestelmän ylilyöntejä tai esittää siihen korjauksia (vaikkapa sitten markkinaehtoisia). Minun on kuitenkin jostain syystä vaikeaa nähdä tässä ”gulagia” vaikka kuinka yritän. Sijoittajalle, joka hakee tasaista tuottoa pitkien aikojen kuluessa on edelleen roolinsa. Esimerkiksi itse olisin aivan tyytyväinen muutaman prosentin tuottoon omille säästöilleni mikäli säästöni edistävät ilmastonmuutoksen torjumista. Maakaasulla tuotettuun sähköön taas en rahojani pistäisi ja toivon, ettei minun eläkesäästöjänikään tähän upoteta oli sijoituksen sisäinen korkokanta sitten mitä tahansa. Pikavoittoja hakevien tulisi yksinkertaisesti siirtyä töihin toisaalle, kun energiasektorin dekarbonisointi siirtyy kriittisen tärkeänä asiana pitkäjänteisempiin aikuisiin käsiin.

Onko tämä pitkäjänteinen taho valtio vaiko alhaisempaan tuottoon tyytyvä yksityinen sijoittaja on samantekevää, mutta julkisen vallan ei tule tehdä (ainakaan ilman hyvin huolellisia perusteluja) kannustinjärjestelmiä missä ylikorkeita tuottoja hakevat voivat toteuttaa oikeutuksen tunnettaan muiden ja ilmastopolitiikan kustannuksella. Tuotto-odotusten on mukauduttava ilmastopolitiikkaan eikä ilmastopolitiikan tuotto-odotuksiin. Tarvittavat kannusteet tulee varata toimijoille, joiden aikahorisontti on paremmin sopusoinnussa ilmastotavoitteiden kanssa. (Nykyisessä järjestelmässä on muuten absurdia myös se kuinka moni markkinatoimija on vieläpä suurelta osin valtioiden omistuksessa. Valtiot toisaalla esittelevät korskeita ilmastosuunnitelmia ja toisaalla katsovat sivusta, kun heidän kontrolloimansa yritykset asettavat päinvastaiseen suuntaan ajavia kannusteita. Poliittisilla päätöksillä luotujen rakenteiden järkevyyttä ei edes kyetä kyseenalaistamaan vaikka sen pitäisi olla poliitikkojen työtä.)

Vihreissä on tavoitteena pysäyttää ilmastokriisi reilulla tavalla. Osana tätä kokonaiskuvaa on se missä määrin olemme valmiita ohjaamaan yhteiskunnan resursseja suuria voittoja hakeville sijoittajille. Esimerkiksi nykyrakenteilla markkinaehtoisiin ilmastotoimiin ryhdytään vasta merkittävästi kalliimmalla sähkön hinnalla kuin nyt tai sen kautta, että sijoittajat saavat tulonsiirtoja muulta yhteiskunnalta. Tämä johtuu suurelta osin ainakin minun mielestäni kohtuuttomista tuotto-odotuksista pääomille. Seuraavassa joitain kysymyksiä, jotka kertovat tähän liittyvistä merkityksellisistä arvovalinnoista eivätkä ”tieteen” osoittamista faktoista:

- Miksi valitsisit lyhyen aikahorisontin? Kuka on oikeutettu sen olettamiin pikavoittoihin ja miksi?

- Kumman priorisoit, ilmastotavoitteet vaiko olemassa olevat tuotto-odotukset? Miksi?

- Jos pikavoitto on oikeutettu, haluatko tarjota sen valtion kukkarosta vai pidätkö muita asioita tärkeämpinä?

- Jos pidät, missä se oikeastaan näkyy? Sivuutatko valintatilanteessa ilmastotavoitteet vai oletko valmis sivuuttamaan nykyiset markkinatoimijat, jotka odottavat korkeita tuottoja pääomalle ja käynnistämään esimerkiksi valtiojohtoisen hiilettömän infrastruktuurin rakentamisen dekarbonisaation vauhdittamiseksi? Jos et ole, miksi et?

- Oletko valmis käyttämään omistajan valtaa muuttaaksesi yritysten ja niiden johdon taloudelliset tavoitteet ja insentiivit johdonmukaisiksi ilmastopolitiikan kanssa? Jos et ole, miksi et?

Tässä kirjoituksessani olen mielestäni melko selvästi osoittanut, että korkeat pääoman tuottovaatimukset ovat ristiriidassa sekä dekarbonisaatiotavoitteiden, että reilun siirtymän kanssa. Tämä ristiriita on kyettävä ratkaisemaan ennen kuin syvä dekarbonisaatio ja siihen keskeisesti liittyvä energiajärjestelmän sähköistyminen voi toden teolla käynnistyä. Voisiko esimerkiksi Fortumin tavoitteet kirjoittaa jatkossa näin?

”Fortum’s financial targets and dividend policy are changed to align with wider decarbonization goals. The long-term over-the-generation financial targets are: Return on capital employed (ROCE) at least 0.1% above the cost of financing. Comparable net debt to EBITDA ratio is whatever is needed to drive fast and deep decarbonization thoughout the economy. If necessary, the state guarantees access to the required capital. Incentive schemes’s for the management are redesigned to reward successful decarbonization.”

Jani-Petri Martikainen

Viitteen varapuheenjohtaja ja fysiikan lehtori Aalto Yliopistossa

Lähteitä:

- Laskujen ja kuvaajien tekemiseen käytettyjä koodeja ja dataa löytyy Viitteen GitHub-tilin alta (https://github.com/viite/).