Tiivistelmä:

Ilmastotoimien kannattavuus riippuu olennaisesti valitusta korosta. Mikäli korko valitaan korkeaksi on sukupolvien yli ulottuvia päätöksiä vaikeaa tehdä.

Koko kirjoitus:

What is the essence of the economic problem posed by climate change? The economic uniqueness of the climate-change problem is not just that today’s decisions have difficult-to-reverse impacts that will be felt very far out into the future, thereby straining the concept of time discounting and placing a heavy burden on the choice of an interest rate. Nor does uniqueness come from the unsure outcome of a stochastic process with known structure and known objective-frequency probabilities. Much more unsettling for an application of (present discounted) expected utility analysis are the unknowns: deep structural uncertainty in the science coupled with an economic inability to evaluate meaningfully the catastrophic losses from disastrous temperature changes.: Martin Weitzman (2009)

Moni meistä kokee välittävänsä tulevista sukupolvista, mutta mitä tämä oikeastaan tarkoittaa? Jotta kyseessä ei ole pelkkä sanahelinä on pidettävä suu säkkiä myöten ja arvojen on tultava ilmi teoista. Kun yritämme arvioida esimerkiksi investoinnin kannattavuutta tai ilmaston muutoksen aiheuttamia kustannuksia, näkyisi tämä arvo esimerkiksi siinä, että arvotamme kaukana tulevaisuudessa tapahtuvat hyödyt ja vahingot samanlaisella painolla kuin lähitulevaisuudessa tapahtuvat.

Taloustieteissä tämä tehdään usein niin sanotulla diskonttokorolla. Se kertoo kuinka merkityksellisenä pidät välitöntä hyötyä tai kustannusta suhteessa myöhemmin tapahtuvaan. Jos diskonttokorko olisi esimerkiksi 10%, se tarkoittaa, että vuoden päästävä saatava euro olisi sinulle vain 100 sentin/(1+0.1)=91 sentin arvoinen tänään. Jos valitset tällöin järkevästi, ottaisit mieluummin 92 senttiä tänään kuin odotat vuoden saadaksesi yhden euron. Euron hyöty tai haitta kahden vuoden kuluttua taas olisi 100 sentin/(1+0.1)2=83 sentin arvoinen jne. pidemmälle tulevaisuuteen.

Mitä korkeammaksi korko tulee, sitä kärsimättömämpi olet ja sitä vähemmän tulevaisuudessa tapahtuvat hyödyt ja haitat vaikuttavat päätöksentekoosi. Oheinen kuva näyttää ajan jolloin eurosi arvo puolittuu. Mitä alhaisempi käytetty korko on, sitä pidempään eurosi säilyy merkityksellisenä. Jos haluat, että aikahorisonttisi on aidosti sukupolvien ylitse tulisi sinun päästä kuvaajan vihreälle alueelle eli käytetyn koron tulisi olla selvästi alle 4%.

Kuva 1: Jos haluat aikahorisonttisi ulottuvan sukupolvien yli, on syytä tähdätä mahdollisimman syvälle vihreälle alueelle.

Valitettavasti ilmastotoimia arvioidaan pääosin korkeammilla koroilla ja esimerkiksi tuoreimmassa IPCC:n 1.5 asteen raportissa käytetyt skenaariot ilmeisesti olettivat 5% koron. Aikaisemmissa raporteissa korko on malleissa heilunut 5% ja 10% välillä samalla, kun keskustelu näihin valintoihin liittyvistä eettisistä ongelmista on jätetty muille tutkijoille. Koron valinta ei tietenkään vaikuta ainoastaan ilmastopolitiikkaan vaan sillä on vaikutusta kaikissa asioissa missä pyritään tekemään kustannus-hyötyanalyysejä. Korkeaksi valittu korko on esimerkiksi Suomessa ohjannut nuorempien metsien hakkuita ilmeisin ekologisin ja ilmastohaitoin.

Miksi kukaan valitsi korkean koron etenkin mikäli tämä ei liity heidän rahan hintaansa? Miten eettisesti oikeuttaa ainoastaan omaan lähitulevaisuuteen ulottuva horisontti? Tämän voi tehdä esimerkiksi olettamalla, että tulevaisuuden ihmiset ovat paljon meitä rikkaampia. Meidän ei tarvitse tarkemmin pohtia heitä, koska meitä rikkaampina he voivat pitää huolen itsestään. ”Hyvinvoinnin” arvataan lisääntyvän enemmän investoimalla muihin asioihin kuin ilmastonmuutoksen torjuntaan, koska oletamme suuremmat tuotot vaikkapa rahoitusmarkkinoilla. Osakkeiden ripeä kurssinousu voi kompensoida ilmastonmuutoksen aiheuttamat vahingot.

Tämä kuitenkin pitää sisällään oletuksia sekä talouskasvusta, että esimerkiksi ilmastonmuutokseen liittyvien riskien pienuudesta. Näihin oletuksiin ei sisälly katastrofaalisen riskin mahdollisuutta vaan ilmastonmuutos nähdään asiana, joka voidaan korjata marginaalisilla säädöillä, joilla ei ole olennaista vaikutusta esimerkiksi talouskasvuun, joka voidaan ekstrapoloida viimeisten sukupolvien ajalta vuosisadan loppuun. (Usein investointipäätöksiä tekevä ei myöskään oleta itse olevansa ilmastonmuutoksen kustannusten maksaja. Hänet voisi ehkä saada maksajaksi ulkoishaittojen hinnoittelulla, mutta tämä edellyttäisi haittojen hinnoittelua hyvin alhaisella diskonttokorolla ja katastrofin mahdollisuuden lisäämistä hintoihin. Tämä tarkoittaisi kuitenkin niin korkeaa päästöjen hintaa, että moni tuoreista investoinneista ja nykyisistä liiketoimintamalleista olisi kannattamattomia ja tämä herättäisi vastustusta.)

Nämä kaikki ovat rohkeita oletuksia, eivät ”tieteen tuloksia” ja on valitettavaa huomata millaisella varmuudella tällaisiin oletuksiin perustuvia tuloksia välillä julkisuudessa esitellään. Tutkimus ei tällaista varmuutta tue. Kun lukee vaikkapa William Nordhausin dokumentaatiota hänen DICE mallistaan on ilmeistä, että vahinkojen arvioinnissa on valtavia epävarmuuksia:

However, current studies generally omit several important factors (the economic

value of losses from biodiversity, ocean acidification, and political reactions),

extreme events (sea-level rise, changes in ocean circulation, and accelerated climate

change), impacts that are inherently difficult to model (catastrophic events and very

long term warming), and uncertainty (of virtually all components from economic

growth to damages): William Nordhaus (2013)

Kun nämä suunnattomat asiat, joille ylipäätään voi olla mahdotonta antaa järkevää rahallista hintaa, on sivuutettu arvioidaan vahinkoja esimerkiksi DICE mallissa kuitenkin funktiolla, jossa esimerkiksi katastrofaalinen 10 asteen lämpeneminen (maatalous olisi romahtanut paljon ennen tuota) tarkoittaisi kohtuullista vain noin 25% pudotusta bruttokansantuotteessa. Ekstrapolointia pienillä muutoksilla arvioiduista datapisteistä ei tällaisessa tapauksessa yksinkertaisesti voi rehellisesti tehdä, mutta silti näin tapahtuu.

Diskonttokorosta käyty akateeminen keskustelu on ollut vilkasta ja moni on sitä mieltä, että erityisesti sukupolvien yli ulottuvissa päätöksissä käytetyn koron tulisi olla alhainen. Äskettäin edesmennyt tunnettu taloustieteilijä Martin Weitzman on myös varoittanut, että kustannus-hyötyanalyyseissä ilmastonmuutoksesta, diskonttauksen sijaan katastrofien rooli voi olla dominoiva tekijä. On siis mahdollista, että hyödyn maksimointiin perustuvat kustannus-hyötyanalyysit ovat ylipäätään väärä viitekehys ongelman käsittelylle.

Ehkä järkevämpi lähtökohta olisi tasapainon hakeminen kahden katastrofin väliltä — toisaalta katastrofi johon ilmastonmuutos meitä ajaa ja toisaalta katastrofi mitä äkillinen fossiilisten polttoaineiden polton lopettaminen aiheuttaisi ihmiskunnalle, jonka metabolismi kuitenkin nojaa tällä hetkellä niihin. Mitä pidemmälle odotamme sen jyrkemmäksi tulee se shokki mikä näiden katastrofien välisen jännitteen lopulta laukaisee. Tällaisessa tilanteessa oletukset lineaarisuudesta ja pienten säätöjen pelastavasta vaikutuksesta voivat kuitenkin olla suurella todennäköisyydellä vääriä. Emme voi minkäänlaisella luotettavuudella ekstrapoloida menneestä tällaiseen tulevaisuuteen emmekä ennustaa mikä polku näiden katastrofien välissä olisi ”optimaalinen”. Toimiin tulee ryhtyä tästä epävarmuudesta huolimatta eikä kuvitella, että ylimääräinen mallintaminen tai väittely ”damage”-funktiosta, tulisi muuttamaan mitään olennaista. Tämä on tärkeää ja valtavan mielenkiintoista, mutta sen sijaan, että lähtisin nyt pohtimaan tuota sen tarkemmin, haluan tehdä muutamia yksinkertaisempia huomioita mallien riippuvuudesta oletetusta korosta. Tästä on tärkeää keskustella vaikka pitäisikin mallien logiikkaa muuten vakuuttavana.

Millainen vaikutus koron valinnalla sitten on?

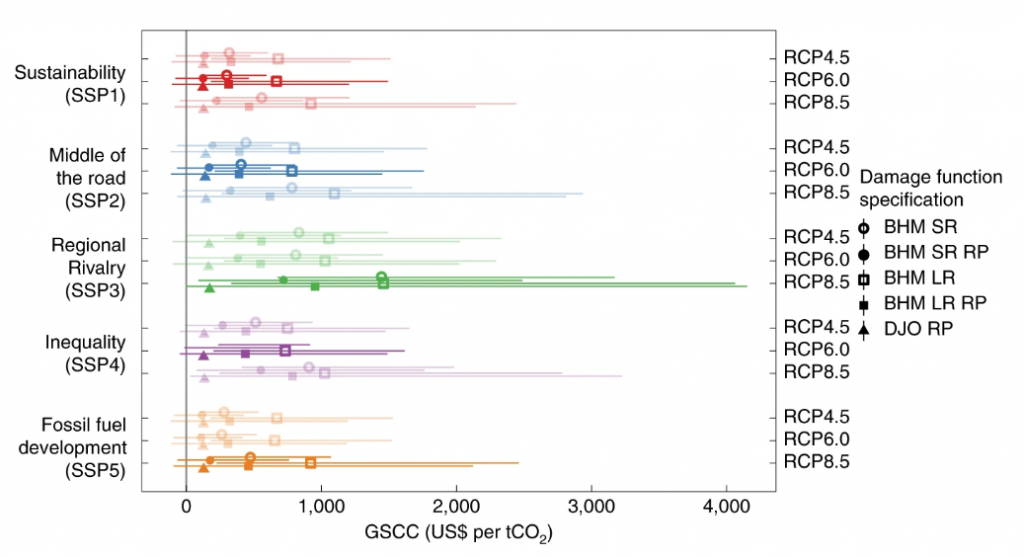

Kun arvioidaan esimerkiksi ilmastotoimien vaatimaa hiilen hintaa, tämä riippuu hyvin herkästi oletetusta korosta. Kun korko on alhainen, arvioidaan fossilisten haitat korkeiksi. Kun korko on korkea, vahingot tapahtuvat niin kaukana tulevaisuudessa, että olemme diskontanneet ne olemattomiin (paitsi, jos vahingot ovatkin katastrofaalisia) ja fossiilisten haitat ovat pieniä. Jos joku sanoo, etä riittävää ilmastopolitiikkaa ajetaan melko alhaisella hiiliverolla tms., hän luultavasti nojaa laskuihin joissa käytetty korko on korkea ja joissa ilmastonmuutoksen haitat tulevaisuudessa ovat suhteellisen pieniä eivätkä missään nimessä eksistentiaalinen uhka. Valittu korko implisiittisesti pönkittää valittua konservatiivista lähtökohtaa missä politiikan tehtävänä on tehdä hienosäätöä nykyisten rakenteiden reunoilla. Suosittelen lämpimästi Carbonbrief:in kirjoitusta missä tätä teemaa käsitellään laajemmin. Kun fossiilisten polttoaineiden vahinkojen kustannuksia arvioidaan, tulokset ovat mitä sattuu riippuen siitä keneltä kysyy. Ohesessa on kuva melko tuoreesta Ricke et al. paperista mistä näkee hiukan sitä kuinka arvioiden hajonta on niin valtavaa, että minkään selkeän politiikkasuosituksen vetäminen niistä on liki mahdotonta.

Kuva 2: Arvioita globaalista hiilen sosiaalisesta hinnasta (Global social cost of carbon). Ihan mitä sattuu.

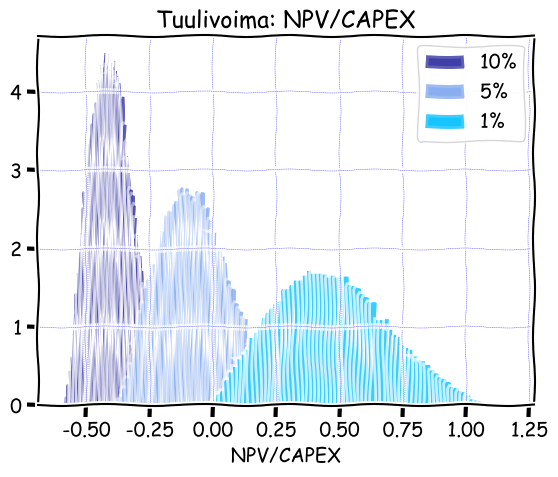

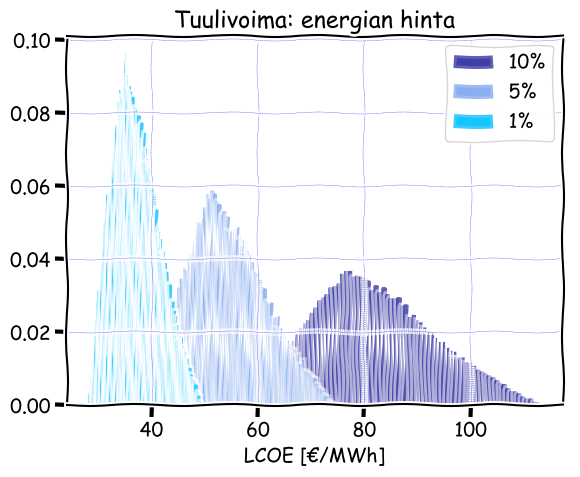

Käytetty korko vaikuttaa myös keskeisesti laskettuun energian hintaan tai siihen arvioidaanko joku investointi kannattavaksi eli onko sen ”nettonykyarvo” positiivinen. Palaan näihin yksityiskohtiin myöhemmin, mutta tässä riittää todeta, että energian hintaa laskettaessa yksinkertaisesti laskemme kaikki investoinnin diskontatut kustannukset elinkaaren ajalta ja suhteutamme sen tuotettuun energian määrään. Nettonykyarvoa laskettaessa kustannuksia verrataan kaikkiin diskontattuihin hyötyihin (esimerkiksi sähkön myyntitulot). Jos hyödyt ovat suurempia kuin kulut (haitat), investointi on kannattava. Esitän seuraavassa esimerkin (Kuvat 3 ja 4) tuulivoiman hinnalle sekä tuulivoimainvestoinnin kannattavuudelle erilaisilla koroilla. (Olen laskuissa olettanut tietyn vaihteluvälin relevanteille parametreille ja ottanut otoksia satunnaisesti tämän vaihteluvälin puitteissa. Jakauma indikoi tulosten epävarmuuksien suuruusluokkaa. Käyttämäni jupyter-notebookit löytyvät tämän linkin takaa.)

Kuva 3: tuulivoiman nettonykyarvo suhteessa pääomakustannuksiin eri koroilla. Korkealla korolla investointi ei kannata. (Oletin 50 $/MWh nurkilla olevan markkina-arvon sähkölle.)

Kuva 4: Melkein sama kuin edellä. Tuulivoiman hinta eri korkoilla. Huomaa myös kuinka koron alentaminen kaventaa jakaumaa eli pienentää projektin epävarmuuksiin liittyviä riskejä.

Kuten on ilmeistä koron merkitys on keskeinen. Sen alentaminen voi muuttaa korkealla korolla kannattamattomalta näyttävän investoinnin kannattavaksi. Hyötyjen realisoiminen tosin edellyttää pitkää aikahorisonttia. Koron alentaminen myös pienentää projektin epävarmuuksiin liittyviä riskejä, koska projektin sössiminen tänään voidaan kompensoida siitä pidemmällä ajalla saatavilla hyödyillä.

Kuinka tämä korko sitten tulisi valita? Joku voisi ajatella, että koron tulisi olla ”markkinakorko”, mutta tyypillisesti laskuissa käytetyllä korolla on vain vähän tekemistä sen kanssa millä hinnalla pääomia voi lainata. Hyvin usein vaikuttaa siltä, että käytetyn koron keskeisin peruste on tottumus. ”Tällaista korkoa meillä nyt on aina käytetty.” Kukaan ei saa potkuja ostaessaan Windows Office- paketin organisaatioon ja kaikki ovat hiljaa, kun käytät samaa korkoa kuin aina ennenkin. Joskus korkoa ei edes valita johdonmukaisesti vaan se valitaan sen mukaan mikä vastaus halutaan saada eli se on työkalu ylimääräisen sekaannuksen aikaansaamiseksi.

Köyhille joilla pääomia on vähän, korkeampi korko voi olla perusteltu. Koska heidän hyvinvointiaan parantavia sijoituskohteita on pilvin pimein, voi olla perusteltua käyttää korkeampaa korkoa ja näin suosia suhteellisen alhaisen pääomakustannuksen ratkaisuja. Samalla rahalla pääsee tällöin pidemmälle nopeasti. Köyhä maa voi siis aivan rationaalisesti arvioida ilmastotoimien priorisointia eri tavalla kuin me.

Yritys voi käyttää korkeaa korkoa siksi, että lähihistoriassa he ovat saaneet vastaavia tuottoja jostain muualta, mutta tämä ei tietenkään kerro mitään siitä mitä tulevaisuuden tuotot ovat tai, että onko valinta ilmastopolitiikan kannalta hyödyllinen. Miksi esimerkiksi olemassa olevan infrastruktuurin ylläpidosta saadut tuotot kertoisivat jotain siitä mitä vaaditaan järjestelmän perinpohjaiseen vaihtamiseen? Kotitaloudet voivat käyttää hyvin korkeaa diskonttokorkoa. Tässä esimerkiksi arvioita Tanskasta missä korot saattoivat olla 30% nurkilla niin, että rikkaiden käyttämä korko oli jonkin verran alhaisempi kuin muilla. Eläkeläisten käyttämä korko taas oli erityisen korkea mikä ei lienee yllättävää ottaen lähestyvän kuoleman huomioon. (Tämä selittää myös paljon vaikkapa taloyhtiöiden sisäisestä dynamiikasta suurista remonteista päätettäessä.)

Valtio on taho, jonka on halutessaan helpointa omaksua pitkä aikahorisontti ja sen implikoima alhainen korko. Valtio, joka saa markkinoilta ilmaista rahaa, voisi halutessaan käyttää hyvinkin alhaista diskonttokorkoa valintojaan tehdessään ilman edes sen suurempaa eettistä pohdiskelua vastuista tuleville sukupolville. Se, että näin ei tehdä, on poliittinen valinta. Esimerkiksi sosiaali- ja terveysministeriö on säätänyt, että terveydenhuollon toimenpiteitä verrataan toisiinsa käyttäen 3% korkoa. Samoin arvion tekijä velvoitetaan esittämään tulokset myös ilman diskonttausta (eli nollan prosentin korolla).

Keskustelu näistä valinnoista on kuitenkin loistanut poissaolollaan ehkä siksi, koska se nopeasti nostaisi pinnalle hankalia kysymyksiä monista nykyisistä rakenteista. Valitessaan alhaisen koron ja tullessaan tämän valinnan kanssa esimerkiksi energiamarkkinoille, valtio päätyisi tekemään omasta perspektiivistään vahvasti kannattavia investointeja ja ajaisi näillä nykyiset lyhytnäköiset markkinatoimijat marginaaliin.

Nykyisten rakenteiden puolustajille tämä toki näyttäytyisi epäreiluna ja he potkisivat kiivaasti tällaista kehityssuuntaa vastaan. Toisaalta onko korkeaa korkoa käyttävillä toimijoilla ylipäätään paljoakaan annettavana sellaisessa ilmastopolitiikassa missä aikahorisontti ulottuisi aidosti sukupolvien ylitse? Kärjistäen, tuovatko he muuta kuin hiekkaa ilmastopolitiikan lattialle? Heidät saadaan investoimaan vain maksamalla ylimääräisiä tukiaisia, jotka kompensoivat heidän valitsemansa koron aiheuttamat kustannukset. Siitä miksi tällaisia tukiaisia pitäisi maksaa ja kuka niistä hyötyy pitäisi keskustella enemmän. Ei voida vain olettaa, että tämänkaltainen resurssien käyttö on itsestään selvästi hyvä asia.

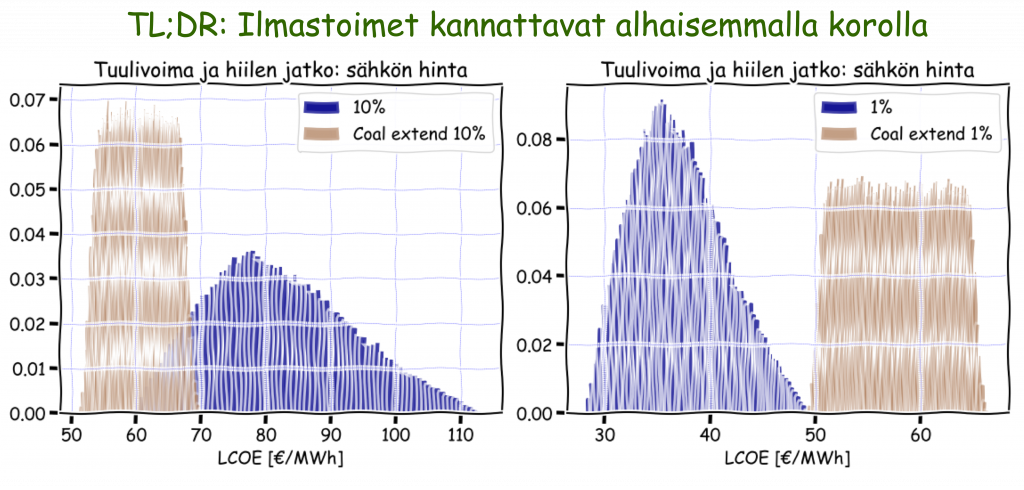

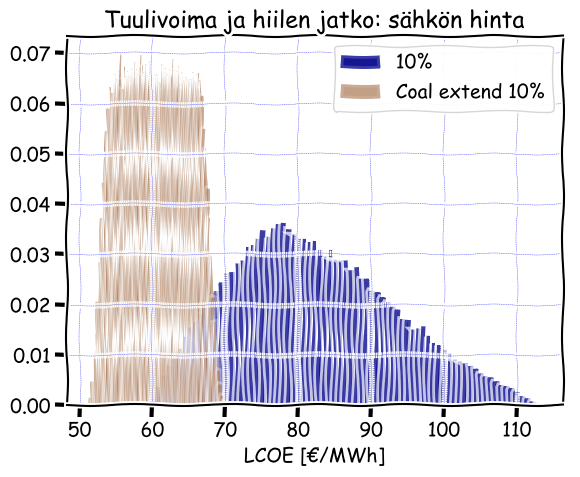

Millaisiin investointeihin valittu korko sitten ohjaa? Huomasimme jo, että koron alentaminen alentaa esimerkiksi tuulivoiman hintaa, mutta toki se tekee niin myös vaikkapa hiilivoimalle. Vertaan seuraavassa sitä kuinka hiilivoimalalle tehty elinajan pidennys suhtaituisi tuulivoimalan hintaan. Parametrit ovat toki epävarmoja, koska investointeja voi olla hyvin erilaisia, mutta peruspointti ei tästä muutu. Olemassa olevan infrastuktuurin ylläpito vaatii yleensä pääomia vähemmän kuin uuden rakentaminen ja korkea korko suosii alhaisten pääomakustannusten vaihtoehtoja. Kun korko on korkea 10%, näyttäytyy hiilivoimalan elinajan pidennys helposti tuulivoimaa viisaammalta valinnalta.

Kuva 5: Hiilivoimalan elinajan pidennys verrattuna tuulivoimaan 10% korolla.

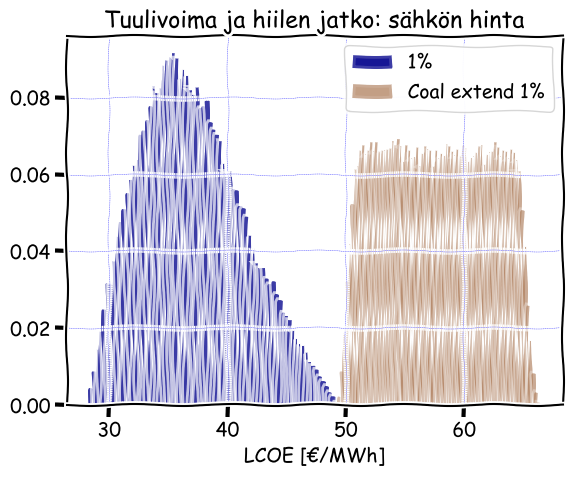

Jos sen sijaan käytämme alhaisempaa korkoa, tilanne muuttuu täysin. Nyt tuulivoima näyttäytyy halpana vaihtoehtona ja hiilivoimalan jatkoaika hyvin kyseenalaiselta investoinnilta. Energiakeskusteluissa usein jäädään inttämään siitä mitä energianlähdettä kannattaa/vastustaa. Tämä on kuitenkin usein toissijaista. Mitä merkitystä on ”kannatuksella”, jos ei ole valmis kannattamaan sellaista aikahorisonttia millä investointi olisi kannattava. Mikäli ehdoin tahdoin valitsee sellaiset rakenteet mitkä suosivat fossiilisia ja niihin liittyvän infrastruktuurin ylläpitämistä ”kannatus” jää ajatuksen ja rukoilun asteelle.

Kuva 6: Hiilivoimalan elinajan pidennys verrattuna tuulivoimaan 1% korolla.

Tämän havainnon implikaatiot ovat tietenkin ilmastopolitiikalle hyvin suuria. Ilmastopolitiikan rakentaminen sellaisten toimijoiden varaan, jotka vaativat korkean koron mukanaan tuomia suuria tuottoja, on kallista ja edellyttää jatkuvaa tukiaisvirtaa muutoksen ajamiseksi. Tämä tuskin muuttuu tulevaisuudessa, koska pääomakustannukset dominoivat vähähiilisten vaihtoehtojen kustannusrakennetta. Korkean koron käyttö implikoi nykyisen infrastruktuurin reunoilla näpertelemistä sekä inkrementaalisia muutoksia, kun taas tarvitsisimme nopeaa koko energiajärjestelmän dekarbonisaatiota.

Jani-Petri Martikainen

Viitteen varapuheenjohtaja ja fysiikan lehtori Aalto Yliopistossa